全5056文字

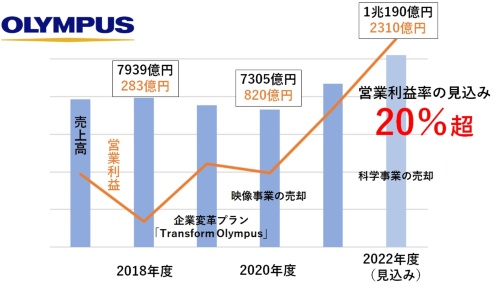

わずか4年で営業利益率を3.6%から20%超へと飛躍的に高めようとしている日本企業がある。オリンパスだ。2018年度(2019年3月期)に売上高7939億円、営業利益283億円だったところを、2022年度(2023年3月期)には売上高を1兆190億円と約1.3倍に、営業利益を2310億円と約8.2倍に引き上げる計画だ(図1)。日本の製造業で営業利益率が20%に届くところは極めて珍しい。「突然変異」と言ってよいほど目を見張る変わり様だ。

図1 2017年度以降のオリンパスの業績の推移

2019年度に企業変革プランを発表後、映像事業と科学事業を手放すリストラを実行して高収益企業に変貌を遂げた。2022年度の営業利益率は20%を超える見込みだ。(出所:日経クロステック)

[画像のクリックで拡大表示]

振り返ると、オリンパスは2011年に大きなつまずきを経験している。バブル経済期に財テクに失敗して抱えた巨額損失を粉飾決算によって20年近くにわたって隠し続けた「オリンパス事件」だ。当時は「飛ばし」という損失隠しの手法が連日のように報道された。社長と副社長、監査役が逮捕され、株価は暴落。オリンパスは上場廃止の瀬戸際にまで追い込まれた。そんなどん底から、同社はわずか10年あまりで高収益体質へと変貌を遂げたのである。

同社をここまで大きく変えたのは、2019年に竹内康雄社長兼最高経営責任者(CEO、以下竹内社長)が打ち出した企業変革プラン「Transform Olympus(トランスフォームオリンパス)」だ。このプランで竹内社長が目指したのは、オリンパスを「グローバル・メドテックカンパニー」に変えることである。技術志向で事業領域や販売地域ごとに部分最適化されていた旧来のオリンパスを、世界で通用する医療機器メーカーへと変身させると宣言したのである。その際に掲げたのが、2022年度に営業利益率20%以上にするという冒頭の数字だ。なぜ20%なのか。「世界的な医療機器メーカーがその水準の営業利益をたたき出しているからだ」(オリンパス、後述)。

利益率13.7%の高収益事業を手放す「大手術」

この企業変革プランでオリンパスが断行した中身を知れば、真のグローバル企業を目指すのは、決して生易しいことではないと思い知らされる。事実、オリンパスは出血を伴う「2度の大手術」を余儀なくされた。

1度目の手術は2020年9月に発表した、デジタルカメラなどを担う映像事業の売却だ(図2)。オリンパスはミラーレス一眼カメラで高いシェアがあったほか、女性の顧客に人気のコンパクトデジタルカメラなど売れ筋製品をそろえて一般向けに高いブランド力を誇っていたが、日本産業パートナーズ(東京・千代田)に売却した。これに伴い、オリンパスは早期退職募集にも踏み切った。

図2 オリンパスが開発した歴代のカメラ

小型・軽量化設計に強く、最近ではミラーレス一眼カメラで高いシェアを誇っていたが、2020年に売却を決定した。(出所:日経クロステック、写真:オリンパス)

[画像のクリックで拡大表示]

大きな手術だが、撮影機能の向上したスマートフォンの普及を受けてデジタルカメラ市場は縮小している。現に、オリンパスは2019年度(2020年3月期)まで3年連続で赤字を出した。一般顧客向けのブランドを失うのは痛いが、それでも成長性と収益性の低さを踏まえると、オリンパスがデジタルカメラ事業からの撤退を決めた判断については理解できなくはない。

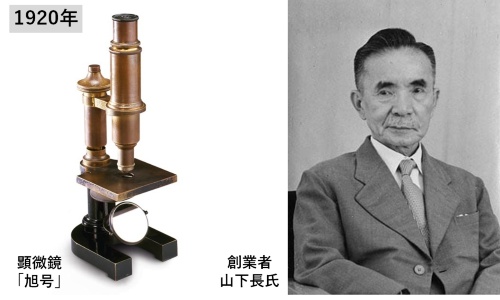

驚くのは2度目の手術である、2022年8月に打ち出した科学事業からの撤退だ。同事業はオリンパスにとって祖業、すなわち設立時に手掛けていた顕微鏡を扱う事業である(図3)。具体的には、生物顕微鏡や工業用顕微鏡、工業用内視鏡、非破壊検査機器、X線分析計の開発・製造を手掛けてきた。

図3 顕微鏡「旭号」とオリンパス(当時は高千穂製作所)の創業者山下長(やました・たけし)氏

顕微鏡事業がオリンパスの祖業となった。(出所:日経クロステック、写真:オリンパス)

[画像のクリックで拡大表示]

日本企業にとって、祖業はしばしば精神的な支柱となっている。そうした企業では「これを創業者が苦心して生み出してヒットさせ、企業を大きく成長させたのだ」「苦しいときには祖業の製品を見て創業の精神に立ち返れ」などとよく言われる。だが、オリンパスの科学事業の売却は、こうした郷愁とは一線を画す。同社の科学事業は高収益事業であり、それを手放すと宣言したからだ。

実は、オリンパスの科学事業は、2021年度(2022年3月期)時点で売上高が1191億円もある。営業利益率に至っては、なんと「13.7%」もたたき出しているのだ。他社も羨む好業績である。それでも、オリンパスはこの科学事業を米投資ファンドであるベインキャピタルに売却すると決めた。これで4276億円の売却益を手にする計画だが、ここまで高収益であり、しかも祖業でもある事業を手放す決断を下せる日本企業はなかなかないだろう。

「物言う株主」に支配された?

面白い話がある。一部で、オリンパスはアクティビスト、いわゆる「物言う株主」の食い物にされていると見られていることだ。

2018年、米バリューアクト・キャピタル・マネジメント(以下、バリューアクト)がオリンパス株を約5%保有していることが判明。翌2019年には、オリンパスはバリューアクトから社外取締役を招き入れている。こうした背景から、オリンパスが物言う株主の圧力に屈し、高いブランド力を持つデジタルカメラ事業だけではなく、祖業である科学事業まで売却させられたのだ──と見る向きがあるというのだ。

確かに、日本ではアクティビストの印象が悪い。安定経営のために複数の事業を運営していて内部留保もあるが、企業統治などに課題を抱えている企業に狙いを定め、そこに役員を送り込む。そして、企業価値向上の名の下に利益率の低い事業を売り飛ばすなどリストラを強行し、株価をつり上げたらキャピタルゲインを得て去っていく……。そんなステレオタイプな印象をアクティビストに抱く日本企業は少なくない。

ところが、こうした印象はオリンパスとバリューアクトの関係には当てはまらないようだ。オリンパスによれば、先のステレオタイプなアクティビストと比べてバリューアクトは2つの点で異なるという。1つは、意見・提案はするものの、経営の主役はオリンパス側にあると認識していること。もう1つは、必ずしも短期的な成果を狙わないことだ。

その証拠に、バリューアクトから経営(取締役)に入っているのは1人だけ。それも、先述の通り社外取締役である。加えて、2019年6月からオリンパスは指名委員会等設置会社に移行している。これは監督(取締役)と執行(執行役)を明確に分けるもので、むしろ執行役の権限が増えたという。すなわち、会社のことは、それをよく分かっているオリンパスの執行役が決める。その決定が真のグローバル企業を目指す上で適切かどうかを取締役(社内取締役と社外取締役)が判断するが、決してオリンパス側が「バリューアクトの言いなりになっているということではない」(オリンパス)というのである。

あまりの大手術(リストラ)ぶりに、「オリンパスは物言う株主に乗っ取られたに違いない」と早合点したメディアが一部にあるということのようだ。

からの記事と詳細 ( 突然変異のオリンパス、営業利益率20%の裏に激痛伴う大手術 - ITpro )

https://ift.tt/W6ni5mV

No comments:

Post a Comment